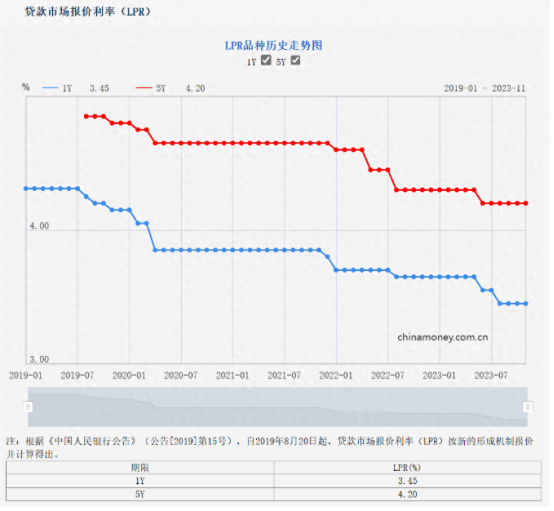

据央行官网讯息,中国人民银行授权全国各地银行间同业拆借中心发布,2023年11月20日市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。

光大银行金融市场表明,11月LPR长期保持,满足市场预期。通常是LPR利率定价锚MLF年利率长期保持,10月金融数据超过预期主要表现,加上一部分银行净息差的压力仍大,市场对于当月银行保持LPR年利率保持已有预期。

LPR连续三个月“按兵不动”

11月20日,央行授权全国各地银行间同业拆借中心发布,最近一期市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%,两项年利率均与上月持平。

LPR由MLF实际操作利率的各商业银行在这个基础上加点构成,当月MLF年利率保持2.5%,这也就意味着LPR参考基本未发生变化。继续6月、8月2次下调之后,LPR两期限品种都已连续三个月保持稳定。

行业内人士普遍认为,当月LPR“原地踏步”满足市场预期,主要是因为:近年来央行已2次实施央行降准,累计下调存款准备金率0.5百分点,1年期和5年期LPR年内分别下降20个基点、10个基点。

东方金诚首席宏观分析师王青介绍,自2019年8月LPR改革后,在MLF实际操作年利率不变的情况下,只有2019年9月、2021年12月1年期LPR和2022年5月5年期以上LPR进行过三次单独下调,主要受当时央行降准为银行节约资金成本等因素带动;其他月,LPR均与当月MLF实际操作年利率保持联动。

除LPR定价基本未发生变化外,光大银行金融市场部宏观研究员周茂华认为,LPR不变原因有三:

一是年利率处在合理水平。10月宏观经济数据,表明中国刚需平稳修复,中国实体经济贷款和社融主要表现超过预期,银行信贷平稳合理上升,体现贷款市场利率处在正常范围,短期LPR年利率调降急迫性不高。

第二是银行净息差的压力。截止到三季度末,中国银行净息差继续处在1.8%下方,一部分银行净息差压力比较大。从趋势看,短期银行净息差还面临着一定压力,不仅,中国继续引导银行金融机构更进一步让利中国实体经济,与此同时,存款债务中,定存比例仍较高一些。

第三是政策利好仍有释放空间。先前出台一系列稳楼市政策措施,积极财政政策等政策利好仍有释放空间。

而持续多月维持不变后,业界预期后续LPR,特别是5年期LPR依然存在下行很有可能。

央行货币政策司近日发文表示,推动了存贷款利率进一步市场化,坚持使用改革创新的方法,引导资金成本不断下降。不断释放LPR改革创新效率,督促LPR价格行继续健全价格机制、提升价格质量,提高LPR对实际贷款定价的规范性,巩固公司融资和群众信贷成本降低的效果。

周茂华表示,LPR依然存在调降空间,但主要看接下来国内宏观经济、物价主要表现,MLF利率、实体经济资金需求、银行净息差压力情况判断。

东方金诚首席宏观分析师王青表示,LPR价格还有下调趋势,在其中5年期LPR价格单独下调的可能性比较大。他进一步解释称,最近经济形势势头回暖,但距离常态增长水平还有一段距离,今年年底明年初宏观经济政策将保持稳定增长趋向。在提升信贷投放的前提下,促进资金成本不断下降是一个重要着力点。

另外,现阶段物价水平明显偏低,考虑到价格问题后的实际资金成本偏高。因此判断,MLF操作利率还有小幅下调的空间。这样来看,短时间无法完全排除MLF利率下调带动LPR价格跟进调整的很有可能。