我的房贷利率6.25%可以「转」成3.65%?

最近朋友圈关于转贷的广告越来越多,而且据我了解,已经有一批人把原来利率6%以上的房贷转成了4字头,甚至是3字头。

说不心动是假的,毕竟没有对比就没有伤害。

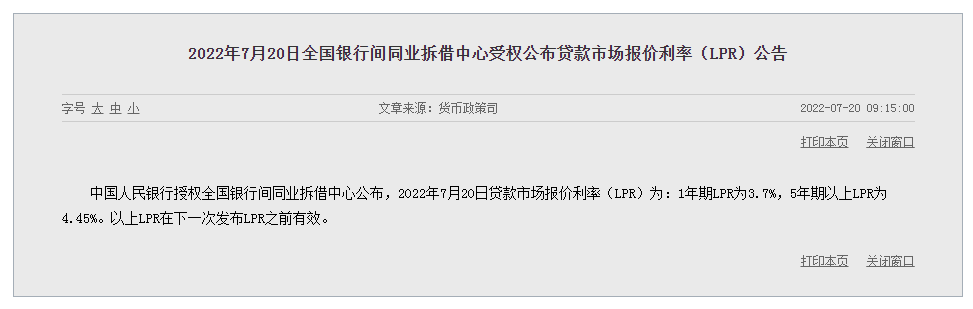

特别是在8月22日央行公布最新LPR贷款利率:一年期LPR下调5个基点至3.65%,五年期以上LPR下调15个基点至4.3%,并创下了历史新低,对比年初和去年6%以上的高利率,不少网友自嘲“大冤种”、被割韭菜。

房贷利率6.25%为何要求降为3.65%?

最新LPR下调后,新晋购房者房贷利率低至4.3%,首套房更是低至4.1%,经营性抵押贷款更是低至3.65%。我们来算下账,对比去年6.25%的首套房贷利率高位,和如今的4.1%的房贷利率:以1套房总价400万,首付3成,贷款280万,按揭30年,等额本息还款方式来计算的话,30年房贷总利息减少133.57万元,每月月供减少约3710元。一套房子的首付又出来了。对比下来差距太大,特别是高位接“贷”的购房者,平白无故比别人要多付上百万的利息,心里自然不平衡,想着法怎么能把6.25%的房贷利率变成4.1%。

“转贷置换”,在今年开始盛行

毕竟,诱惑是真的大!转贷的好处也很明显:

1)能节省利息,减少不必要的开支

通过“转贷置换”,申请新的低息抵押贷款替换原来高息的房贷,以降低自己欠款所需要支付的利息。如下表所示:同样贷100万,你的月供能省一千多,总利息能省28万多,节省力度很大。

2)能降低月供,减轻当前压力

我们的房屋按揭贷款一般是等额本息、等额本金这两种还款方式,而抵押贷可以选择先息后本、等额本息等多种随借随还的还款方式。

因此我们也可以通过“转换”还款方式,来降低月供的还款压力,比如原来的等额本息转为先息后本,如下表所示:同样贷100万,你的月供每月减少3800多,压力直接减半,Nice!

3)能释放多余额度,有流动资金

核心地段的房子是稳妥的投资方式之一,价格也几乎呈现上涨或稳涨的状态,我们可以通过“转贷置换”的方式,把房产的增值部分贷出来,这样手里就有了一笔超低息备用资金。

比如:6年前购买的房子,原价值100万,现如今市值180万,这样可将增值的80万资金通过“转贷置换”的方式释放出来,这种方式,对于企业老板来说是一个很不错的融资选择。

4)能负债整合,优化个人征信

如果你名下有多笔不同性质的负债,如房贷、车贷、信用卡、小额消费贷、网贷等等,我们可以通过“转贷置换”转化成一笔低利息的抵押贷款:

①之前的多笔还款状态:房贷+车贷+信用卡+网贷等状态,

②通过债务重组转贷后:只需支付一笔贷款的月供,还款清晰。

这样更有利于规划自己的贷款,清除“多头借贷”、“高息网贷”等影响个人征信的负债,从而达到优化个人征信的作用!

这就是债务整合,优化负债的魅力,真真切切的减轻我们每个月的还款压力!但想转成低于4%的利率,显然天上不会掉馅饼,这中间的“高息贷款转成低息贷款”,其实是将房贷转成经营性贷款,可以选择先息后本,三年一还本金的话,最低可以做到3.8%,一年一还最低可以做到3.65%。但我要说的是,高诱惑往往与高风险并存,首先,我们从技术层面来分析下,“转贷置换”的实操是否可行:第一,如果房子是按揭的,要先还完银行的贷款。正常来说,对于普通家庭而言,一下子很难拿出上百万,甚至大几百万的现金来结清房贷太难了,这时候贷款公司可能会推荐垫资公司来垫资还款,也就是我们俗称的过桥,但过桥资金是有费用的。 第二,转贷是转经营贷除了房产证以外,你的名下还得有公司(营业执照)。若没有则需要新注册,还要涉及流水、报税、开票、工商检查以及未来的注销成本。第三,如果你对转贷流程不熟悉,可能需要借助金融中介办理,自然会产生中介服务费,费用会根据所贷金额以及个人情况来。这件事能不能做,除了考虑成本,还要看风险。1、贷款用途不合规涉及的法律风险去年3月,人民银行、银保监会和住建部三部门曾联合印发《关于防止经营用途贷款违规流入房地产领域的通知》,督促银行业金融机构进一步强化审慎合规经营,严防经营用途贷款违规流入房地产领域。

经营用途贷款流入房地产,是官方明文规定的违规行为。2、续贷续不上被抽贷的风险如果转成这种低于4%的抵押贷款,实际上是授信10年,而不是贷款期限10年,大部分都需要每3年,甚至每年去续贷一次,每次续贷就意味着至少查一次征信,如果征信不好、或者无法拿出资金还本金的话,就存在断贷风险。另外如果你的“营业执照”一旦被发现有虚假经营,抵押款项也有被收回的风险,收回贷款后还不上,会有什么后果,看看近几年市面上出现那么多法拍房就知道了。并且这类贷款期限短,如果没法在10年间还清、或将房子转出,需要继续找融资产品。这样算下来,实际融资成本是很高的。3、被黑中介骗的风险市面上的营销天花乱坠,在申请过程中,比如支付服务费、造流水,都有可能“肉包子打狗,有去无回”。如果被骗了,很难把钱要回来。当然,如果你现在是企业主,公司正常经营,并需要扩大经营或资金周转,这种抵押经营贷的方式,倒是很不错的一种选择,尤其选择先息后本的方式,可以将贷款的资金利用率实现最大化。如果你仅仅是想将过去的6%左右的房贷利率转成现在的4.1%,还是要慎重考虑。