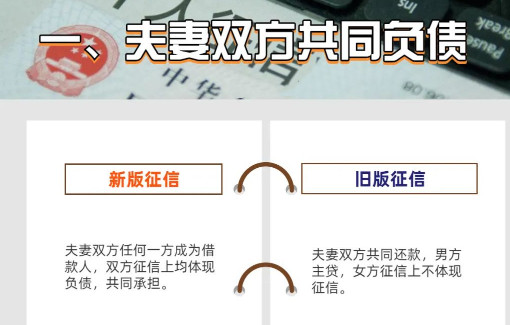

01夫妻双方共同负债

影响解读:今后夫妻双方所购房屋,离婚后,非主贷人再次买房属于有房有贷,首付比例增加,离婚后也无法低首付购房。假离婚的套路也行不通了!

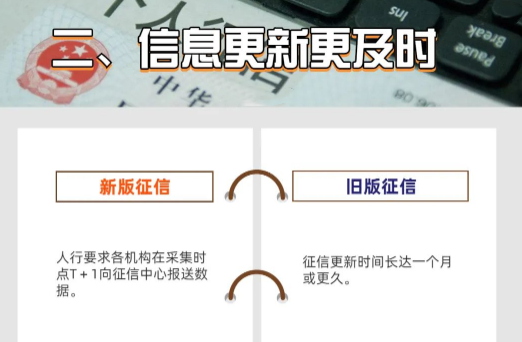

02征信信息更新更及时

影响解读:想利用银行征信更新缓慢的时间差,去多家银行机构申请贷款的套路也越来越行不通了。

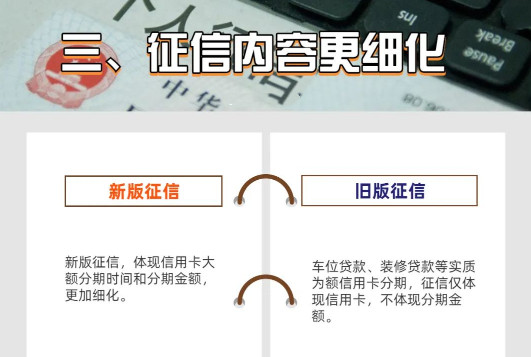

03征信体现的内容更细致化

影响解读:以前只体现名目,不体现负债,未来体现负债,对于申请房贷,需要更多流水来抵消负债。

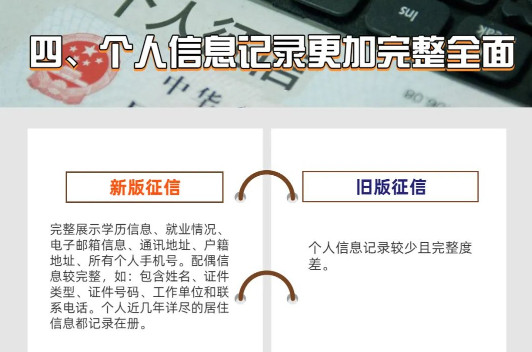

04个人信息记录更加完整且全面

影响解读:个人信息非常详细,频繁换手机号、居住信息、工作单位等都会被记录!

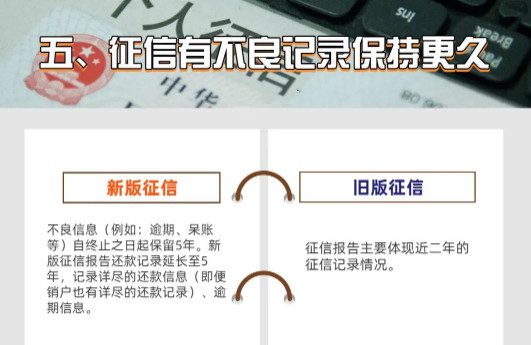

05不良记录将保持5年之久

影响解读:旧版征信报告的年代,如果有了严重逾期行为或许可以利用拆东墙补西墙的方法,只要能够凑到钱将账户欠款还清,就可以得到一份“干净”的征信报告!而新版征信记录时间更长,不良记录会保留5年,很可能5年内你都找不到东墙了!

总结>>>

对个人来说,在新版征信不断更新的大环境下,最好的处理方式就是保护好个人征信,借贷时根据个人实际情况量力而行,同时对于应当自己承担的义务要及时厘清,网贷查询、信用卡刷爆、贷款逾期、担保、税收等细节方面尤其要注意。

如果我们未来打算贷款购房、购车等,那么从今天开始保护征信吧。