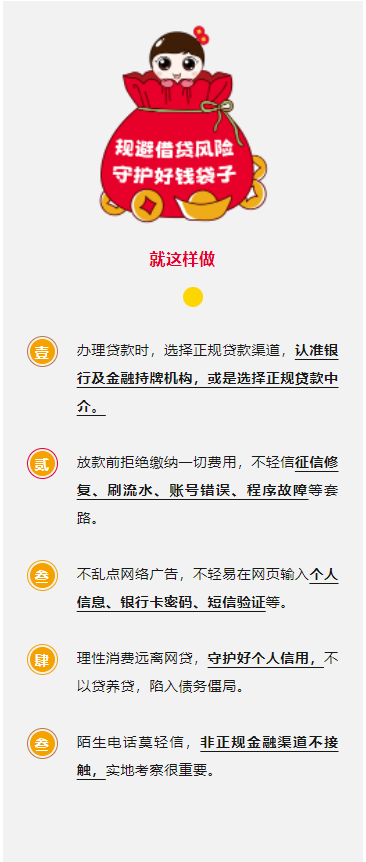

缺流动资金时,挑选银行借款本大抵是获得流动资金,解燃眉之急,最后总是事与愿违,深陷诈骗精心设计的骗局,造成经济损失,生活也是始料不及。

骗术一:用钱可消除征信不良记录

诈骗仿冒银行系统工作员,或者自称为在银行找熟人,能够用钱消除不良信用记录。

而且一旦借款者上当,许多人要不就是在收巨额费用后失去联系,要不就是唆使借款者编造材料用“非恶意逾期”原因申述,即使更改不成功他们也不会退钱。

事实上,个人征信报告受中央人民银行人行征信中心集中管理,任何机构及个人都无法更改。所产生的不良信用记录,也要在自己的贷款还清5年之后才能被消除。

骗术二:个人身份外包装银行黑户能贷

总所众所周知,征信黑户是很难银行借款的,但某一些互联网平台上又宣称可以通过“个人身份外包装”帮有“信用污点”顾客下款。

以前有用户找贷款中介公司诉说,自个在某个网络平台找了一个中介公司,对方拿了她2000元,立即甩给他1份个人身份基本资料让其背,说个人身份包装的基本资料,随后就让他等电话,最后后面始终没有回应,银行借款都没有申请办理出来,白白的损害2000元。

事实上,个人身份外包装主要包括2种骗术,许多人专门瞄准征信不好顾客,一个是以帮助用户申请办理贷款需要外包装个人身份名义,向顾客套取个人身份包装打包费,另一种是协同骗贷,许多人把客户自身信用度进行所谓包装提升,因此向金融机构银行借款,后从这当中赚取差价,顾客最后拿到的只有一点零头,却欠着银行业巨额贷款。

骗术三:信用担保变银行借款

杭州的高先生1次帮大学同学担保借款后,最后接到催款电话,才发现同学的银行借款都是自个名下的,而大学同学早已没有偿还能力,高先生因为个人征信只能帮还,白白的损害一大笔钱,这是典型的AB贷骗术。

AB贷,就是说贷款人a数次贷款被拒,在不满足贷款资格的情形下,黑中介以“贷款担保人”、“个人征信追加评分”、“紧急联系人”等名义指引贷款人a邀约亲人朋友b带来个人信息助其申请办理贷款,名为通力配合,事实上确是通过b来银行借款。

如果a出现贷款逾期,b便会承担催款压力被银行起诉,但从始至终b未使用该笔借款的一分钱,因此必须要保护好个人信息、定时查询个人征信,发觉上当受骗立刻报案。

骗术四:银行借款没有办理先付服务费用

假贷款中介公司,宣称可以办理免息分期产品,或者自称为可不查征信申请办理贷款,如果借款者入套,他们就巧立名目,在银行贷款没有办理以前,收借款者服务费用、手续费、管理费用等相关费用。

正规的贷款服务机构在没有下款前都不会收服务费用,银行借款半途都不会随便抬价。